Tvöfalda persónuafsláttinn

Þannig má fjármagna að hluta kostnað af tvöföldun persónuafsláttarins, en einnig með hækkun fjármagnstekjuskatts, a.m.k. til þess sem er á hinum Norðurlöndunum. Slík aðgerð myndi almennt færa dreifingu skattbyrðarinnar á Íslandi í átt til þess sem tíðkast á hinum Norðurlöndunum. Það myndi einnig færa dreifingu skattbyrðarinnar til þess sem tíðkaðist á Íslandi árið 1996 og fyrr – áður en nýfrjálshyggjuveiran hóf að endurskapa íslenskt samfélag.

Ef stjórnvöld svara þessu kalli og færa skattbyrðina aftur til þess sem hún var fyrir um 20 árum þá þarf atvinnulífið ekki að taka á sig jafn miklar launahækkanir og ella yrði. Það er til mikils að vinna – fyrir stjórnvöld, atvinnulífið og almennt launafólk.

Til mikils að vinna

Stefán segir að þessu verði að breyta og leggur til einfaldar leiðir til að auka jöfnuð. Lægstu tekjur verði að vera skattlausar, það megi gera með því að tvöfalda persónuafsláttinn. Sömuleiðis eigi að hækka fjármagnstekjuskatt, a.m.k. til þess sem tíðkast annars staðar á Norðurlöndum. „Slík aðgerð myndi almennt færa dreifingu skattbyrðarinnar á Íslandi í átt til þess sem tíðkast á hinum Norðurlöndunum. Það myndi einnig færa dreifingu skattbyrðarinnar til þess sem tíðkaðist á Íslandi árið 1996 og fyrr – áður en nýfrjálshyggjuveiran hóf að endurskapa íslenskt samfélag. Ef stjórnvöld svara þessu kalli og færa skattbyrðina aftur til þess sem hún var fyrir um 20 árum þá þarf atvinnulífið ekki að taka á sig jafn miklar launahækkanir og ella yrði. Það er til mikils að vinna – fyrir stjórnvöld, atvinnulífið og almennt launafólk,“ segir Stefán Ólafsson.

Stefán flutti erindi um málið á sameiginlegum fundi Öryrkjabandalags Íslands og Eflingar – stéttarfélags fyrir skömmu. Við birtum hér í heild grein Stefáns um efnið en hún birtist áður á vef Eflingar.

Stóra skattatilfærslan

Eftir Stefán Ólafsson

Á síðustu 25 árum eða svo hafa stjórnvöld framkallað mikla tilfærslu á skattbyrði – af hærri tekjuhópum og yfir á þá lægri. Þetta hefur verið gert með ýmsum aðgerðum, sem eru skýrðar á ítarlegan hátt í nýlegri bók (Ójöfnuður á Íslandi, 2017) sem og í skýrslu ASÍ um skattbyrði launafólks 1998 til 2016. Rýrnun persónuafsláttar (skattleysismarka), upptaka fjármagnstekjuskatts (með mun lægri álagningu en er á atvinnutekjur) og rýrnun vaxta- og barnabóta sem dragast frá álögðum skatti koma þar mest við sögu.

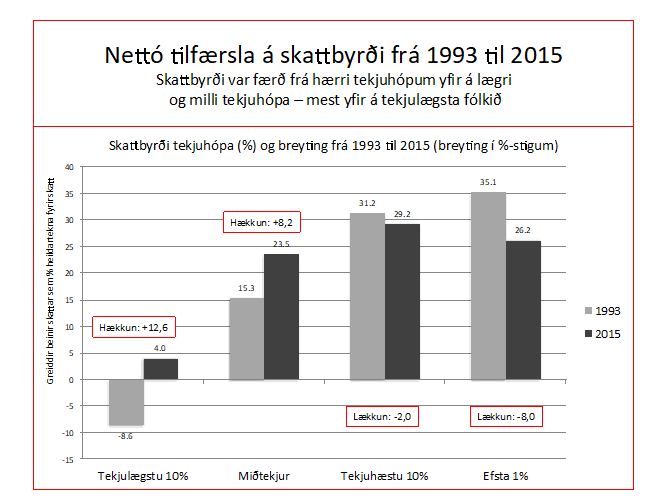

Þessi þróun hefur stórskaðað þann árangur sem lægra launað fólk átti að hafa af kjarasamningunum frá 2015 og reyndar einnig á fyrri árum. Þessi þróun hefur að auki verið afar óhagstæð fyrir lífeyrisþega. Mynd 1 sýnir umfang þessarar skattatilfærslu frá 1993 til 2015. Sýnd er skattbyrðin 1993 (% heildartekna sem greidd er í beina skatta) og svo aftur 2015, í fjórum tekjuhópum: lægstu tíu prósentin, miðtekjuhópur, efstu tíu prósentin og efsta eina prósentið. Í gluggum við súlurnar er sýnd nettó breytingin á tímabilinu í prósentustigum. Tilfærslan frá hærri hópum til þeirra lægri og miðtekjuhópa er skýr og umtalsverð.

Ef skoðuð væri breytingin frá 1993 til 2007 eða 2008 þá væri niðurstaðan mun meira afgerandi en sýnt er á myndinni (sem nær til 2015), því skattbyrði tekjuhæstu tíu prósentanna var á árunum fyrir hrun orðin minni en hjá miðtekjufólki, sem er fordæmalaust (sjá Ójöfnuður á Íslandi 2017). Vinstri stjórnin sem var við völd frá 2009 til 2013 færði tilfærsluna að hluta til baka með aukinni álagningu á hærri tekjur, auk þess sem lækkun fjármagnstekna eftir hrun hækkaði skattbyrði hæstu hópa í fyrstu. En síðan hefur þróunin aftur hneigst til fyrri áttar.

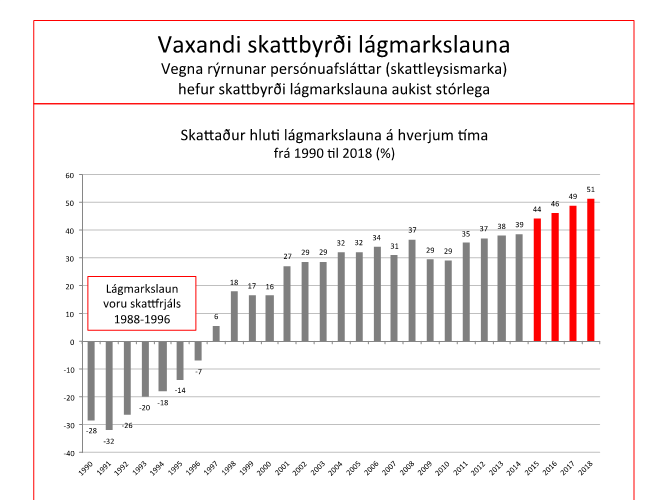

Fjármagnstekjur hærri hópanna eru nú vaxandi á ný (sem lækkar heildar skattbyrði hátekjufólks, vegna lægri skattlagningar fjármagnstekna en atvinnutekna) og persónuafsláttur hefur ekki fylgt launaþróuninni (sem hækkarskattbyrði lágtekjufólks). Þetta síðarnefnda má sjá á mynd 2 hér að neðan.

Lágmarkslaun og óskertur lífeyrir TR voru skattfrjáls frá 1988 til 1996. Síðan þá hefur vaxandi hluti lágmarkslauna verið skattlagður, frá 6% 1997 og upp í 37% árið 2008. Þá minnkaði skattaði hlutinn í tvö ár en tók svo aftur að stækka. Nú er meira en helmingur lágmarkslauna skattlagður að fullu (51%). Lituðu súlurnar til hægri sýna hvernig skattbyrði lágmarkslauna hækkaði afgerandi frá 2015 til 2018, sem er tímabil gildandi kjarasamnings á vinnumarkaði. Í samningnum 2015 var samið um umtalsverðar hækkanir lágmarkslauna, en vegna þess að persónuafslátturinn fylgdi ekki launaþróuninni þá jókst skattbyrði lágmarkslaunanna umtalsvert.

Með þessu og einnig með því að rýra verulega vaxtabætur og barnabætur (sem dragast frá álögðum skatti láglaunafólks) þá tók hið opinbera í reynd drjúgan hluta af umsömdum kjarabótum fyrir láglaunafólk (sjá skýrslu ASÍ um skattbyrði launafólks 2016 og skýrslu Gylfa Zoega fyrir forsætisráðuneytið 2018). Þetta er auðvitað óþolandi niðurstaða fyrir verkalýðshreyfinguna og meðlimi hennar. En þetta er bara enn einn kaflinn í þessari lengri tíma sögu um tilflutning skattbyrðarinnar frá hærri tekjuhópum til lægri og milli hópa.

Umfang hinna auknu byrða lágtekjufólks

Mér telst til að vegna þessarar tilfærslu skattbyrðarinnar greiði fólk sem í dag er með 500.000 kr. á mánuði eða minna samtals um 80 milljörðum meira í tekjuskatt og útsvar en þau hefðu gert ef lágmarkslaun væru skattfrjáls eins og var 1996 og fyrr. Rúmir 19 milljarðar eru nú, árið 2018, lagðir aukalega á þá sem eru með 300.000 króna lágmarkslaun eða minna – fátækasta fólkið í landinu.

Því til viðbótar hefur ríkið sparað sér útgjöld til vaxta- og leigubóta frá 2011 til 2016 sem nemur 17,8 milljörðum króna. Enn frekari lækkun útgjalda til þessara bóta varð á árunum 2017 og 2018. Stórlega hefur fækkað í hópi þeirra sem fá barna- og vaxtabætur frá 2013 til 2017. Alls hefur ríkið þannig lagt auknar byrðar á láglaunafólk, þá sem eru undir 500.000 á mánuði, sem nemur hátt í 100 milljörðum króna á verðlagi ársins 2018.

Þessu til viðbótar hefur húsnæðismarkaðurinn lotið markaðsáhrifum og braski í stórauknum mæli, í umhverfi ófullnægjandi framboðs húsnæðis, sem hefur skilað sér í gríðarlegum og fordæmalausum hækkunum leigu og kaupverðs íbúðarhúsnæðis.

Það er sorglegt að á sama tíma hafi stjórnvöld talið við hæfi að rýra húsnæðisstuðning við láglaunafólk á vinnumarkaði og ungt barnafólk, þannig að sá stuðningur er nú minni en nokkrum sinnum fyrr. Þetta þýðir að húsnæðismarkaðurinn hefur einnig étið upp stóran hluta af kaupmáttaraukningu síðustu kjarasamninga, sérstaklega hvað snertir lágtekjufólk (sjá skýrslu Gylfa Zoega 2018). Það er augljóst að verkalýðshreyfingin getur ekki látið það afskiptalaust að stjórnvöld fari fram með þessum hætti – komi ítrekað aftan að launafólki og eyðileggi árangur af kjarasamningum.

Tímabært að færa byrðina til baka

Stjórnvöld hafa reyndar boðað að þau vilji breyta skatta- og bótakerfunum á þann veg að bæti sérstaklega hag lægstu tekjuhópa og lægri millihópa. Þetta þarf að efna á þann veg að lágmarkslaun verði skattfrjáls á næsta samningstímabili og dugi til framfærslu samkvæmt framfærsluviðmiði velferðarráðuneytisins, að viðbættum húsnæðiskostnaði. Það er lykilþáttur í kröfugerð verkalýðshreyfingarinnar nú.

Einfaldast er að gera þetta með því að tvöfalda persónuafsláttinn og láta hann síðan lækka stig af stigi og fjara út þegar komið er vel yfir meðaltekjur. Þannig má fjármagna að hluta kostnað af tvöföldun persónuafsláttarins, en einnig með hækkun fjármagnstekjuskatts, a.m.k. til þess sem er á hinum Norðurlöndunum. Slík aðgerð myndi almennt færa dreifingu skattbyrðarinnar á Íslandi í átt til þess sem tíðkast á hinum Norðurlöndunum. Það myndi einnig færa dreifingu skattbyrðarinnar til þess sem tíðkaðist á Íslandi árið 1996 og fyrr – áður en nýfrjálshyggjuveiran hóf að endurskapa íslenskt samfélag.

Ef stjórnvöld svara þessu kalli og færa skattbyrðina aftur til þess sem hún var fyrir um 20 árum þá þarf atvinnulífið ekki að taka á sig jafn miklar launahækkanir og ella yrði. Það er til mikils að vinna – fyrir stjórnvöld, atvinnulífið og almennt launafólk.

Höfundur er prófessor við HÍ og gegnir hlutastarfi sem sérfræðingur hjá Eflingu – stéttarfélagi