ÖBÍ réttindasamtök hafa fengið til umfjöllunar frumvarp til laga um breytingu á ýmsum lögum um skatta og gjöld sem er að finna í samráðsgátt stjórnvalda. ÖBÍ vill koma eftirfarandi athugasemdum á framfæri.

Leiðrétting á frítekjumarki barna

ÖBÍ lýsir fullum stuðningi við 2. gr. frumvarpsdraganna um hækkun á frítekjumarki barna undir 16 ára aldri, þar sem lagt er til að frítekjumarkið verði 300.000 kr. á ári í stað 180.000 kr., sem er í samræmi við hækkun vísitölu frá árinu 2013 en þau hafa verið óbreytt síðan 2013. Í frumvarpinu kemur fram að „tilefni þykir til að hækka árlegt frítekjumark hjá börnum undir 16 ára aldri.“

Að mati ÖBÍ er þessi lagabreyting mjög mikilvæg fyrir örorkulífeyristaka þar sem tekjur barna eru reiknaðar í tekjur foreldra sem fá greiddan lífeyri frá TR og geta þær tekjur leitt til skerðinga á greiðslu örorkulífeyris frá TR.

ÖBÍ vill koma því á framfæri að börn verða fullorðin við 18 ára aldur. Því telur ÖBÍ mikilvægt að frítekjumarkið eigi við öll börn undir 18 ára aldri.

Skattafrátdráttur vegna kaupa á hlutabréfum framlengt

ÖBÍ lýsir andstöðu við það að framlengja skattfrádrátt vegna hlutabréfakaupa með því að framlengja gildistíma úrræðisins um tvö ár. Skattafrádráttur er niðurgreiðsla/styrkur sem nýtist fyrst og fremst tekju- og eignameiri einstaklingum sem fá niðurgreiðslur úr sameiginlegum sjóðum landsmanna.

Verðbætur skerði ekki lífeyri almannatrygginga

Verðbætur skerða lífeyri almannatrygginga vegna verðbóta með ósanngjörnum hætti og draga út hvata til að spara. Að mati ÖBÍ á að fella niður þessar skerðingar og til viðbótar leggur ÖBÍ til lausn á þessum vanda.

Verðbætur teljast til tekna samkvæmt lögum um almannatryggingar nr. 100/2007 og lögum um tekjuskatt nr. 90/2003, þegar tekjugrunnur lífeyristaka, bæði örorku- og ellilífeyris er reiknaður. Þar af leiðandi geta verðbætur skert bæði örorku- og ellilífeyri og tengdar greiðslur. Vegna eðlis verðbóta er að mati ÖBÍ órökrétt og óréttlátt að verðbætur valdi slíkum skerðingum á lífeyri.

Þegar verðbólga er óstöðug geta verðbætur sem myndast hjá lífeyristökum valdið röskun á fjárhag og framfærslu þeirra. Lífeyristökum er skylt að gera tekjuáætlun hjá Tryggingastofnun (TR). Við gerð slíkrar áætlunar hafa þau sjaldnast forsendur til að gera ráð fyrir hækkandi verðbólgu. Vegna verðbóta sem myndast við slíkar aðstæður krefur TR viðkomandi um greiðslu endurkröfu vegna ofgreidds lífeyris. Slíkar endurgreiðslukröfur geta verið mjög íþyngjandi mörgum lífeyristökum.

Við gerð fyrrnefndrar tekjuáætlunar er oftast byggt á tekjum ársins á undan og bætt við hugsanlegri hækkun verðbólgu. Á árunum 2022 og 2023 hækkaði verðbólgan mun meira en spár gerðu ráð fyrir sem varð til þess að verðbætur á bankainnistæðum hækkuðu umtalsvert. Afleiðingin var sú að ósamræmi varð á milli tekjuáætlana og raunverulegrar útkomu vegna hærri verðbólgu. Fyrir vikið fengu um tvöfalt fleiri lífeyristakar, bæði örorku- og ellilífeyristakar, endurkröfur frá TR við uppgjör þessara ára. Eins og neðangreind tafla sýnir hefur verðbólga árin 2022 til 2024 ætíð verið hærri en spáð var í Þjóðhagsspá haustið áður.

Tafla 1

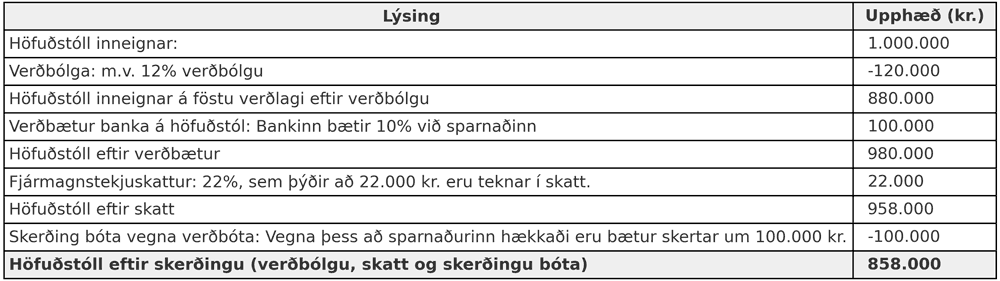

Tilgangur verðbóta er að viðhalda verðtryggri eign að teknu tilliti til verðlags og er að því leiti eðlislíkari eign en tekjum. Að leggja verðbætur að jöfnu við tekjur við útreikning á tekjugrunni greiðslna almannatrygginga er að mati ÖBÍ bæði órökrétt og óréttlátt. Vegna þessara skerðinga hafa lífeyristakar mun takmarkaðri möguleika á að ávaxta fé sitt en aðrir. ÖBÍ telur að um mismunun í garð lífeyristaka sé að ræða og feli í sér neikvæðan hvata til sparnaðar. Dæmi er um að sparifjárinneign uppá 1.000.000 rýrni niður í 858.000 kr. á einu ári (sjá töflu 2).

Tilgangur verðbóta er að viðhalda verðtryggri eign að teknu tilliti til verðlags og er að því leiti eðlislíkari eign en tekjum. Að leggja verðbætur að jöfnu við tekjur við útreikning á tekjugrunni greiðslna almannatrygginga er að mati ÖBÍ bæði órökrétt og óréttlátt. Vegna þessara skerðinga hafa lífeyristakar mun takmarkaðri möguleika á að ávaxta fé sitt en aðrir. ÖBÍ telur að um mismunun í garð lífeyristaka sé að ræða og feli í sér neikvæðan hvata til sparnaðar. Dæmi er um að sparifjárinneign uppá 1.000.000 rýrni niður í 858.000 kr. á einu ári (sjá töflu 2).

Tafla 2

Afstaða ÖBÍ er að ekki ætti að telja verðbætur til tekna við útreikning tekjugrunns almannatrygginga. Miklir kostir myndu fylgja því að breyta lögum hvað það varðar. Um er að ræða mikið réttlætismál fyrir lífeyristaka, t.a.m. auka sparnað og myndi slík breyting hafa í för með sér verulega fækkun endurgreiðslukrafna. Fyrir vikið yrði minni röskun á framfærslu og fjármálum lífeyristaka og meiri sátt myndi skapast um lífeyriskerfið.

ÖBÍ leggur til að bæta verðbótum við upptalningu þess sem ekki telst til tekna í 2. mgr. 30. gr. sem og 2. mgr. 22. gr. laga um almannatryggingar. Yrði sú leið ekki talin fær mætti fara þá leið að tryggja örorkulífeyristökum frítekjumark vegna vaxtatekna.

Almennt leggur ÖBÍ áherslu á að ef það á að styrkja fólk með skattaafslætti til að kaupa hlutabréf er það sanngirnis og réttlætismál að lífeyrir örorku- og lífeyrisþega skerðist ekki vegna hækkunar á verðbótum og þeirri skerðingu verði einfaldlega hætt.

Ekkert um okkur án okkar!

Alma Ýr Ingólfsdóttir

formaður ÖBÍ réttindasamtaka

Gunnar Alexander Ólafsson

hagfræðingur ÖBÍ réttindasamtaka

Sigurður Árnason

lögfræðingur ÖBÍ réttindasamtaka

Drög að frumvarpi til laga um breytingu á ýmsum lögum um skatta og gjöld o.fl. (tollar, skilagjald o.fl.)

Mál nr. S-207/2025. Fjármála- og efnahagsráðuneytið.

Umsögn ÖBÍ, 27. október 2025